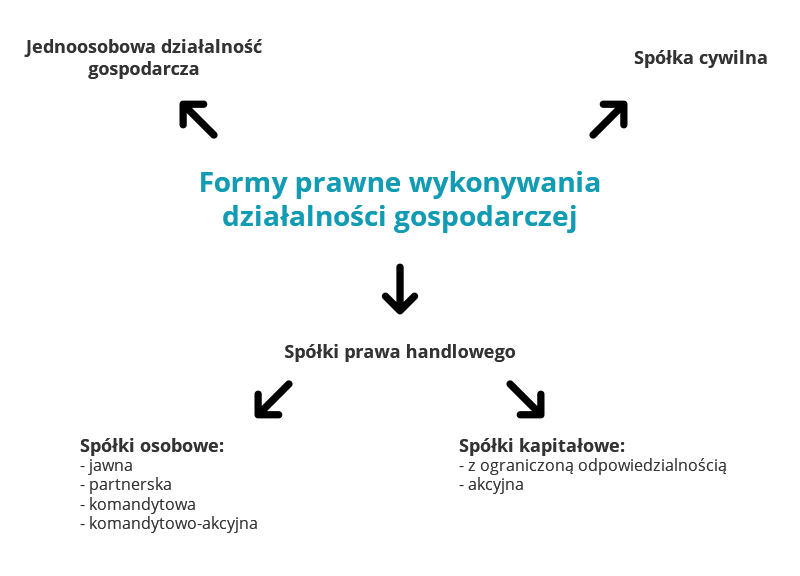

Współcześnie, opierając się na uregulowaniach konstytuujących polski porządek prawny możemy wyróżnić trzy podstawowe grupy form prowadzenia działalności gospodarczej tj. osoby fizyczne, osoby cywilne oraz spółki prawa handlowego. Osoba podejmująca decyzję o zamiarze prowadzenia jakiejkolwiek działalności gospodarczej musi zdecydować w jakiej formie będzie ona prowadzona, mając na względzie konsekwencje tak własnościowe jak i podatkowe z nią związane.

Trochę wiedzy teoretycznej:

Co do zasady, jednoosobową działalność gospodarczą powinien założyć każdy, kto w sposób ciągły i zorganizowany wykonuje czynności, których celem jest zarobek. Do rejestracji takiej działalności potrzebne jest wypełnienie wniosku CEIDG-1 i złożenie go w urzędzie gminy/miasta. Wniosek można też przesłać listownie lub drogą elektroniczną. Skutkuje on rejestracją przedsiębiorcy, nadaniem NIP-u i REGON-u. Wypełniając wniosek należy podjąć decyzję o formie opodatkowania.

Przedsiębiorca może wybrać opodatkowanie na zasadach ogólnych, czyli stawki 18% i 32%. Drugą opcją jest opodatkowanie podatkiem liniowym o stałej stawce 19%, na pewno korzystniejsze przy wyższych przychodach. Trzecią formą opodatkowania jest ryczałt od przychodów ewidencjonowanych, niedostępny dla przedsiębiorców osiągających w ciągu roku przychód przekraczający 150 000 euro. Charakteryzuje się on liczeniem podatku z pominięciem wydatków/kosztów ponoszonych przez przedsiębiorcę. Ostatnim sposobem odprowadzania podatków jest skorzystanie z karty podatkowej. Przeznaczona dla przedsiębiorstw o charakterze usługowo-wytwórczym, ta forma opodatkowania nie jest powiązana z osiąganymi przychodami i polega na comiesięcznym płaceniu ustalonych wcześniej kwot. Ogranicza ona jednak możliwość współpracy z innymi profesjonalnymi podmiotami występującymi w obrocie gospodarczym.

Długookresowe zatrudnienie w formie umowy o pracę może być realizowane na dwa sposoby. Poprzez związanie się umową o pracę na czas określony lub nieokreślony. Pierwszy z wymienionych rodzajów umów zakończy się przede wszystkim z upływem na jaki została zawarta umowa o pracę (art. 30 § 1 pkt 1 K.p.). Możliwość wcześniejszego zakończenia tego stosunku pracy wystąpi rzecz jasna w przypadku naruszenia przez pracodawcę lub pracownika swoich podstawowych obowiązków (art. 52 i 55 K.p.), która spowoduje konieczność złożenia przez jedną ze stron oświadczenia o rozwiązaniu umowy o pracę bez wypowiedzenia. W niektórych przypadkach również dłuższa nieobecność w pracy pracownika da podstawę do rozwiązania umowy bez wypowiedzenia przez pracodawcę (art. 53 K.p.). Jeżeli jednak nie istnieje spór między pracodawcą, a pracownikiem, a któraś ze stron stosunku mimo to będzie chciała go zakończyć, to w przypadku umowy o pracę na czas określony możliwości te są ograniczone. Należy wziąć pod uwagę tylko dwa rozwiązania na to pozwalające. Przede wszystkim możliwe jest rozwiązanie takiej umowy za porozumieniem stron. Wyrażenie zgodnej woli przez pracodawcę i pracownika odnośnie czasu trwania umowy nie może być ograniczane przez ustawodawcę i dlatego jest dopuszczalne przy każdej umowie, w każdym czasie. Jeśli jednak strony nie są w stanie osiągnąć porozumienia w tej kwestii, pojawia się konieczność wypowiedzenia umowy o pracę. Możliwość taką w przypadku umowy o pracę na czas określony ma pracodawca i pracownik, ale wyłącznie w przypadku istnienia w treści umowy o pracę zapisu na to pozwalającego (art. 33 K.p.). Istotnym jest wskazanie, że umowa na czas określony pozwalająca na wcześniejsze jej wypowiedzenie, musi w tym przypadku być zawarta co najmniej na 6 miesięcy, a okres wypowiedzenia w niej wskazany nie może być krótszy niż 2 tygodnie.

Z nieco odmiennymi możliwościami zakończenia stosunku pracy mamy do czynienia w przypadku umowy na czas nieokreślony. Powtarzają się oczywiście możliwości rozwiązania umowy za porozumieniem stron oraz bez wypowiedzenia, czy to z winy pracodawcy, pracownika, lub bez winy pracownika. Inaczej jednak ukształtowane jest wypowiedzenie takiej umowy. Okres wypowiedzenia umowy o pracę zawartej na czas nieokreślony jest uzależniony od okresu zatrudnienia u danego pracodawcy i wynosi 2 tygodnie w przypadku bycia zatrudnionym krócej niż 6 miesięcy, 1 miesiąc gdy okres zatrudnienia ten jest dłuższy, oraz 3 miesiące, jeśli zatrudnienie trwa co najmniej 3 lata (art. 36 § 1 K.p.). Do okresu zatrudnienia wlicza się pracownikowi okres zatrudnienia u poprzedniego pracodawcy, jeżeli zmiana pracodawcy nastąpiła wskutek przejścia zakładu pracy na innego pracodawcę, a także w innych przypadkach, gdy z mocy odrębnych przepisów nowy pracodawca jest następcą prawnym w stosunkach pracy nawiązanych przez pracodawcę poprzednio zatrudniającego tego pracownika (art. 36 § 11 K.p.).

W przypadku umowy zlecenia i umów podobnych, rozważenie sposobu wypowiedzenia tego stosunku jest mniej oczywiste. Regulacje zawarte w Kodeksie cywilnym nie ograniczają stronom możliwości odmiennego sformułowania warunków na jakich dana umowa miałaby być wypowiadana. Kodeksowe rozwiązanie zakłada, że dający zlecenie może je wypowiedzieć w każdym czasie, tak samo jak przyjmujący zlecenie (art. 746 § 1 i 2 K.c.). Umowy jednak mogą dowolnie kształtować tę kwestię, wprowadzając odpowiednie terminy wypowiedzenia, nierzadko bardzo długie. Jedynym ograniczeniem stron jest wprowadzenie zakazu zrzeczenia się w umowie prawa do wypowiedzenia zlecenia z ważnych powodów (art. 746 § 3 K.c.). Takimi ważnymi powodami są z pewnością choroba strony wypowiadającej, zmiana sytuacji życiowej strony, zmiana miejsca zamieszkania, nieotrzymanie zaliczki czy też uargumentowana utrata zaufania. Ewentualna analiza warunków wypowiedzenia umowy zlecenia każdorazowo wymaga jednak zbadania zapisów konkretnej umowy.

Zarówno przy umowach o pracę, jak i umowie zlecenia, zakaz konkurencji nie obowiązuje samoistnie. Co prawda pracownik ma obowiązek dbać o dobro zakładu pracy, chronić jego mienie oraz zachować w tajemnicy informacje, których ujawnienie mogłoby narazić pracodawcę na szkodę (art. 100 § 2 pkt 4 K.p.), ale co do zasady obowiązek ten nie ogranicza możliwości wykonywania działalności konkurencyjnej. Takie ograniczenie wprowadzić jednak można w jednym z zapisów umowy o pracę, lub w odrębnej umowie. Treścią takiej umowy lub zapisu będzie zakaz prowadzenia działalności konkurencyjnej wobec pracodawcy oraz świadczenia pracy w ramach stosunku pracy lub na innej podstawie na rzecz podmiotu prowadzącego taką działalność (art. 1011 § 1 K.p.). Gdy zakaz ten trwa w okresie trwania umowy o pracę, nie musi się wiązać z jakimkolwiek dodatkowym wynagrodzeniem dla pracownika i może dotyczyć każdego spośród pracowników. Bardzo często jednak, pracodawcy chcą rozciągnąć czas trwania zakazu konkurencji na okres następujący po ewentualnym rozwiązaniu umowy z pracownikiem. Zgodnie z zapisami Kodeksu pracy, możliwość taka istnieje jeśli pracownik w toku wykonywania pracy miał dostęp do szczególnie ważnych informacji, których ujawnienie mogłoby narazić pracodawcę na szkodę (art. 1012 § 1 K.p.). Dostęp ten może być wyłącznie potencjalny, a nie rzeczywisty – pracodawca nie musi udowadniać, że pracownik posiada daną wiedzę, lecz, że mógł ją posiąść. Pracodawca winien też wskazywać dlaczego w jego ocenie określone informacje są szczególnie ważne. Pracodawca musi wskazać w umowie o zakazie konkurencji obejmującej okres po ustaniu stosunku pracy długość trwania zakazu oraz wysokość odszkodowania przysługującego pracownikowi. Odszkodowanie to musi wynosić co najmniej 25% wynagrodzenia otrzymywanego przez pracownika przed ustaniem stosunku pracy przez okres odpowiadający okresowi obowiązywania zakazu konkurencji (art. 1012 § 3 K.p.).

Przy umowie zlecenia, pomimo braku zapisów ustawowych, warunki wprowadzania zakazu konkurencji są w zasadzie identyczne jak w przypadku umów o pracę. Sąd Najwyższy w kilku orzeczeniach powszechnie stosowanych przez sądy powszechne wskazał, że istnieje możliwość wprowadzenia nieodpłatnego zakazu konkurencji w czasie trwania umowy zlecenia, jak i odpłatnego zakazu konkurencji po jej ustaniu.

Pracownik kończący współpracę z dotychczasowym pracodawcą lub zleceniodawcą, jeżeli nie obowiązuje go żaden z zakazów konkurencji omówionych wyżej, ma możliwość kontynuacji wcześniejszej działalności poprzez zarejestrowanie jednoosobowej działalności gospodarczej w Centralnej Ewidencji i Informacji o Działalności Gospodarczej lub zarejestrowanie spółki handlowej w Krajowym Rejestrze Sądowym.

Spółka komandytowa oraz spółka z ograniczoną odpowiedzialnością to dwa zupełnie różne twory. Jednakże odpowiednie ich połączenie daje jedną z najlepszych form prowadzenia działalności gospodarczej, ze względu na możliwość zmniejszenia wysokości uiszczanych podatków oraz ograniczenia odpowiedzialności części wspólników za zobowiązania spółki.

Zacznijmy od spółki komandytowej. Jest to jeden z typów spółek prawa handlowego uregulowany w Kodeksie spółek handlowych. Zaliczana jest ona do kategorii spółek osobowych, do której należą również spółka jawna, partnerska oraz spółka komandytowo-akcyjna. „Osobowość” tej spółki przejawia się przede wszystkim w braku wyodrębnionych organów prowadzących sprawy spółki, takich jak zarząd czy rada nadzorcza. Spółka komandytowa nie jest osobą prawną, ale posiada podmiotowość prawną, przez co może nabywać we własnym imieniu prawa, w tym własność nieruchomości i inne prawa rzeczowe, zaciągać inne zobowiązania, czy też pozywać oraz być pozywana. Spółka ta prowadzi przedsiębiorstwo pod własną firmą (nazwą), której elementem jest jednak nazwa lub imię i nazwisko komplementariusza. Warto w tym miejscu wskazać kim są wspólnicy tej spółki. Dzielą się oni na dwie kategorie – komplementariuszy i komandytariuszy. Komplementariusz jest wspólnikiem aktywnym, który co do zasady prowadzi sprawy spółki i reprezentuje ją na zewnątrz. Czynne uczestniczenie w kierowaniu spółką przez tego wspólnika ustawodawca połączył jednak z przypisaniem mu nieograniczonej odpowiedzialności za zobowiązania spółki. Komplementariusz odpowiada bowiem za zobowiązania spółki całym swoim majątkiem. Rolę wspólnika pasywnego pełni natomiast komandytariusz, który w zasadzie nie prowadzi spraw spółki i nie reprezentuje jej. Pasywny udział komandytariusza w kierowaniu działalnością spółki przesądził o przyznaniu mu przez ustawodawcę ograniczonej odpowiedzialności za jej zobowiązania. Wspólnik ten odpowiada bowiem za zobowiązania tylko do określonej w umowie kwoty tzw. sumy komandytowej, wolny jest natomiast od odpowiedzialności w zakresie wniesionego wkładu. To właśnie nazwa komplementariusza znajduje się w nazwie całej spółki, co ma wskazywać kontrahentom spółki, że osoba z którą mają do czynienia jest komplementariuszem, a co za tym idzie ma możliwość reprezentowania spółki i będzie niejako gwarantem umowy ze spółką. Spółka komandytowa powstaje z chwilą wpisu do rejestru przedsiębiorców Krajowego Rejestru Sądowego. Umowa spółki powinna zostać zawarta w formie aktu notarialnego. Z chwilą wpisu do Krajowego Rejestru Sądowego spółka może rozpocząć swoją działalność gospodarczą.

Spółka z ograniczoną odpowiedzialnością jest w przeciwieństwie do spółki komandytowej samodzielnym podmiotem posiadającym osobowość prawną. Jest to najczęściej pojawiająca się w obrocie gospodarczym forma spółki kapitałowej. Dla przedsiębiorców planujących większe przedsięwzięcia gospodarcze lub wiążące się ze zwiększonym ryzykiem, wybór spółki kapitałowej jaką jest spółka z o.o. zazwyczaj jest dużo bardziej korzystny od spółki osobowej. Dzięki konstrukcji spółki z ograniczoną odpowiedzialnością, prowadząc przedsiębiorstwo można lepiej zabezpieczyć się przed odpowiadaniem swoim osobistym majątkiem za długi spółki. Spółka z o.o. może posiadać jednego lub większą liczbę wspólników, którymi mogą zostać osoby fizyczne lub osoby prawne, czyli np. inne spółki. Umowa spółki z ograniczoną odpowiedzialnością musi być zawarta w formie aktu notarialnego. Wspólnicy muszą wnieść wkłady na pokrycie całego kapitału zakładowego przed rejestracją spółki. Minimalna wysokość tego kapitału wynosi 5 000 złotych. Poza wpłatą pieniężną, kapitał może być pokryty aportem, czyli w naturze – np. poprzez przekazanie do spółki samochodu, komputera. Kierowaniem spółki zajmuje się zarząd. Nadzór nad jego działalnością jest sprawowany zarówno przez wspólników, indywidualnie i występujących jako zgromadzenie wspólników, jak i przez organ nadzoru – radę nadzorczą lub komisję rewizyjną. Obowiązek ustanowienia organu nadzoru powstaje wtedy, gdy spełnią się kumulatywnie dwie przesłanki – kapitał zakładowy spółki przewyższy kwotę 500 000 zł oraz spółka będzie miała więcej niż dwudziestu pięciu wspólników. Kolejną zaletą spółki z ograniczoną odpowiedzialnością jest możliwość podjęcia przez nią działalności gospodarczej z chwilą podpisania umowy spółki. Powstaje wtedy spółka w organizacji, która już może zaciągać zobowiązania, a pełnoprawną spółką stanie się z mocy prawa w chwili zarejestrowania jej w Krajowym Rejestrze Sądowym. Wspomniane lepsze zapewnienie sobie ochrony przed roszczeniami wierzycieli polega przede wszystkim na tym, że wspólnicy spółki nie odpowiadają za zobowiązania spółki. Często jednak może się zdarzyć, że jeden lub wielu wspólników jest jednocześnie członkami zarządu. Za zobowiązania spółki członkowie ci mogą odpowiadać solidarni, lecz tylko wtedy, gdy egzekucja przeciwko spółce okaże się bezskuteczna. Członek zarządu może się jednak uwolnić od tej odpowiedzialności, jeżeli wykaże, że we właściwym czasie zgłosił wniosek o ogłoszenie upadłości spółki lub wszczął postępowanie układowe, albo że niezgłoszenie wniosku o ogłoszenie upadłości oraz niewszczęcie postępowania układowego nastąpiło nie z jego winy. Ostatnim sposobem uwolnienia się od odpowiedzialności jest udowodnienie że pomimo niezgłoszenia wniosku o ogłoszenie upadłości oraz niewszczęcia postępowania układowego wierzyciel spółki nie poniósł szkody.

Na wstępie należy zaznaczyć, że połączenie należy rozumieć jako połączenie funkcjonalne, a nie rzeczywiste. Nie chodzi nam o fuzję spółek, lecz o stworzenie przedsiębiorstwa wykorzystującego obie struktury. Wróćmy do miejsca w którym omawiana była definicja komplementariusza spółki komandytowej. Jest to aktywny członek spółki komandytowej, prowadzi sprawy spółki i reprezentuje ją na zewnątrz. To właśnie jego nazwa lub imię i nazwisko pojawia się w nazwie spółki komandytowej. Gdyby był nim Jan Kowalski, firma (nazwa) spółki brzmiałaby „Jan Kowalski sp. k.”. Połączenie funkcjonalne dwóch rodzajów spółek o jakie chodzi w niniejszym opracowaniu, polega na wskazaniu spółki z o.o. jako komplementariusza spółki komandytowej. Jeżeli zatem komplementariuszem takim w spółce komandytowej będzie spółka o nazwie Proxima sp. z o.o., to nazwą spółki komandytowej będzie „Proxima sp. z o.o. sp. k.”. Nie powstaje w ten sposób żadna hybryda tych spółek, czy nowy rodzaj spółki prawa handlowego. Spółka ta jest spółką komandytową, w której nazwie znajdzie się po prostu również forma prawna („sp. z o.o.”) w jakiej działalność gospodarczą prowadzi komplementariusz tejże spółki. Inaczej to ujmując, nazwa spółki wskaże jedynie, że za zobowiązania spółki komandytowej z jaką kontrahent ma do czynienia, całym majątkiem odpowiada Proxima sp. z o.o., która jednocześnie poprzez swoją nazwę bezpośrednio wpływa na nazwę spółki komandytowej. Należy pamiętać, że dla lepszego odróżnienia komplementariusza i samej spółki, w jej nazwie można dodać jakiś element. Dla przykładu, można założyć spółkę komandytową o nazwie „Proxima sp. z o.o. Wrocław sp. k.”.

Połączenie o jakim wspominamy wyżej stosowane jest w celu wykorzystania najlepszych cech wynikających z konstrukcji prawnej obydwu spółek. Chodzi tu o brak odpowiedzialności wspólników pojawiający się w spółce z o.o. i zmniejszone obciążenia podatkowe związane z działalnością prowadzoną w formie spółki komandytowej.

Wspólnikami spółki komandytowej musi być co najmniej jeden komplementariusz i jeden komandytariusz. Odpowiedzialność komandytariusza wobec wierzycieli jest ograniczona do wysokości sumy komandytowej. Warto w tym miejscu zaznaczyć też, że komandytariusz nie odpowiada za zobowiązania wobec wierzycieli do wysokości wniesionego wkładu. Oznacza to, że jeśli suma komandytowa wyniesie 50.000,00 zł, a wkład komandytariusza również wyniesie 50.000,00 zł, to nie będzie odpowiadał przed wierzycielami. Jednakże są to kwoty niepowiązane z sobą i suma komandytowa może się różnić od wartości wniesionego wkładu. Wspomniana wartość wniesionego wkładu wpływa również na zysk komandytariusza, lecz w trochę inny sposób niż to ma miejsce z odpowiedzialnością za zobowiązania spółki. Dla przykładu, przy łącznej wartości wkładów wynoszącej 100.000,00 zł, przy czym 75.000,00 zł to wkład komplementariusza, a 25.000,00 zł komandytariusza, udział w zysku spółki jaki przypadnie komandytariuszowi obliczony zostanie proporcjonalnie do wartości jego wkładu. We wskazanym przykładzie nie zostanie zatem ograniczony do 25 000 zł, lecz wyniesie 25% całości zysku. Niezwykle istotnym jest wskazanie, że udział w zysku wspólników spółki komandytowej może zostać w umowie ukształtowany w zupełnie inny sposób, w oderwaniu od wartości wkładów.

Dlaczego tak istotne jest omówienie potencjalnego zysku komandytariusza? Ponieważ tak uzyskany zysk jest jednokrotnie opodatkowany. Kształtując udział w zysku komandytariusza na poziomie 90%, zwiększamy tylko ułamkową część zysku która zostanie opodatkowana jednokrotnie przed trafieniem do kieszeni przedsiębiorcy. Pozostałe 10% trafi do komplementariusza – w naszym przypadku spółki z o.o. – i będzie podlegać dalszemu opodatkowaniu.

W tym miejscu dla lepszego zobrazowania zalet prowadzenia działalności gospodarczej w proponowanej formie, stwórzmy kompletny model abstrakcyjny działalności gospodarczej. Jan Kowalski jest jedynym udziałowcem spółki z ograniczoną odpowiedzialnością o nazwie Proxima sp. z o.o. Jednocześnie jest też prezesem zarządu tejże spółki. Założył on również spółkę komandytową, w której komplementariuszem jest Proxima sp. z o.o., a komandytariuszem jest on – Jan Kowalski – jako osoba fizyczna. Jako prezes zarządu Proxima sp. z o.o., będzie on mógł samodzielnie działać w jej imieniu, również, jeśli spółka z o.o. występować będzie jako komplementariusz spółki komandytowej i zaciągać na spółkę komandytową zobowiązania. Jednakże za zobowiązania te odpowiadać będzie Proxima sp. z o.o. wyłącznie swoim majątkiem, a nie Jan Kowalski jako prezes zarządu lub udziałowiec. Jan Kowalski odpowie za te zobowiązania wyłącznie jako komandytariusz i jedynie do wysokości sumy komandytowej, która może być bardzo niska. Jednocześnie, z działalności spółki komandytowej może czerpać bardzo wysokie zyski, jeśli w takowy sposób jego udział w zyskach zostanie określony w umowie spółki.

Wróćmy do kwestii opodatkowania. Spółka komandytowa nie jest osobą prawną i nie płaci podatku dochodowego od osób prawnych. Podatek ten zapłaci Proxima sp. z o.o., ale jedynie od tej części zysku, która będzie jej należna. Jan Kowalski jako komandytariusz spółki komandytowej, zapłaci podatek wyłącznie raz. Może on wybrać dwa różne sposoby bycia opodatkowanym. Albo tradycyjnym podatkiem PIT który wyniesie 18% lub 32% w zależności od osiągniętego w roku zysku. Najwyższy zysk opodatkowany niższą stawką to 85.528,00 zł. Kwota ta zmieni się od 2016 roku. Zatem jeśli planowany zysk komandytariusza nie przekroczy tej kwoty, to na dzień dzisiejszy jest to najkorzystniejsze rozwiązanie dla komandytariusza. Drugą formą opodakowania jest podatek CIT. Wspólnik spółki komandytowej nie musi prowadzić jednoosobowej działalności gospodarczej by móc być objętym tym podatkiem, którego stawka wyniesie 19%. A zatem, jeżeli planowany zysk komandytariusza przekroczy kwotę 85.528,00 zł w skali roku, warto jest zdecydować się na opodatkowanie CIT-em, którego stawka jest znacząco niższa od PIT-u wynoszącego przy wysokim zysku już 32%.

Opodatkowanie spółki z ograniczoną odpowiedzialnością jest zdecydowanie mniej korzystne dla udziałowców. Spółka z o.o. opodatkowana jest CIT-em wynoszącym 19%. Jednakże zanim zysk trafi do kieszeni udziałowca, podatek zostanie od niego potrącony dwukrotnie. Po raz pierwszy, podatek (CIT) płaci spółka od uzyskanego dochodu. Po raz drugi, płaci go już wspólnik gdy otrzyma dywidendę i nie jest to CIT, a podatek od dywidend. Jego stawka wynosi jednak tyle samo co stawka CIT-u, czyli 19%. Łączne opodatkowanie zysku, zanim trafi on do kieszeni Jana Kowalskiego wyniesie więc 34,39%. Takie jest realne opodatkowanie zysku osiąganego przez spółkę z ograniczoną odpowiedzialnością. Z tego względu warto łączyć ten rodzaj działalności ze spółką komandytową, wyzbywając się jednocześnie osobistej odpowiedzialności za zobowiązania spółki komandytowej. Odpowiedzialność tą poniesie Proxima sp. z o.o., a większość jednokrotnie opodatkowanego zysku trafi do Jana Kowalskiego.

Kolejną zaletą prowadzenia działalności w zaproponowanej formie jest możliwość ograniczenia wysokości składek ubezpieczeniowych. Składki ZUS-owskie dla wspólników spółek komandytowych uregulowane są podobnie jak ma to miejsce w przypadku jednoosobowej działalności gospodarczej. Podstawą wyliczenia składek jest zatem kwota zadeklarowana przez ubezpieczonego, którą większość osób deklaruje na poziomie minimalnym – 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. W 2015 roku tą podstawą wymiaru jest 2.375,40 zł (60% z kwoty 3.959,00 zł wskazanej przez ustawodawcę na 2015 rok). Niezależnie więc od wysokości uzyskiwanych przez komandytariusza zysków, składki ubezpieczeniowe przez niego ponoszone wyliczone zostaną od podstawy wynoszącej 2.375,40 zł i wraz ze składką na ubezpieczenie zdrowotne wyniosą ok. 1.000,00 zł. A przecież miesięczny zysk komandytariusza Jana Kowalskiego może się kształtować dowolnie. Nawet jeśli miałby wynieść 100.000,00 zł, to składka wyniesie ok. 1.000,00 zł.

A co ze składkami ZUS Jana Kowalskiego, kiedy pełni rolę prezesa zarządu Proxima sp. z o.o.? Wystarczy że stanowisko to zajmować będzie na podstawie umowy o dzieło, bo nie wiąże się ona z obowiązkiem uiszczania składek ubezpieczeniowych.

Istnieje jednak jeszcze trzecia podstawa wiążąca się z obowiązkiem ubezpieczeniowym. Jest nią pozycja Jana Kowalskiego jako wspólnika spółki Proxima sp. z o.o. Jeżeli oprócz niego, pojawi się jeszcze jakiś wspólnik Proxima sp. z o.o., to znika obowiązek ubezpieczenia się Jana Kowalskiego z tego tytułu, gdyż ustawa o systemie ubezpieczeń społecznych przestaje go traktować jako przedsiębiorcę. Jeśli jednak Jan Kowalski pozostanie jedynym wspólnikiem Proxima sp. z o.o., w świetle ustawy będzie miał status przedsiębiorcy i jako wspólnik będzie podlegał ubezpieczeniom społecznym. Pozostawiony mu jednak zostanie wybór czy składki ubezpieczenia społecznego odprowadzi jako wspólnik Proxima sp. z o.o., czy jako komandytariusz spółki komandytowej. Dwukrotnie będzie on musiał jednak odprowadzić składkę na ubezpieczenie zdrowotne. Obowiązek ten nie pojawi się w przypadku większej ilości wspólników Proxima sp. z o.o. – wtedy ubezpieczenie zdrowotne wiązać się będzie jedynie z rolą Jana Kowalskiego jako komandytariusza.

Pozostałymi kosztami, jakie wiążą się z samym istnieniem spółek wpisanych do Krajowego Rejestru Sądowego, są te które wiążą się z prowadzeniem księgowości i wirtualnych biur dla obydwu spółek. Spółka z o.o. musi ponadto posiadać konto bankowe, a zatem doliczyć należy koszt związany z założeniem i utrzymaniem takiego konta.

W momencie rozpoczęcia rzeczywistego prowadzenia działalności dojdą wszelakie koszty uzyskania przychodu. Przede wszystkim będzie to wynagrodzenie Jana Kowalskiego – prezesa zarządu Proxima sp. z o.o. Ten sam Jan Kowalski oprócz zysków płynących z faktu bycia komandytariuszem spółki komandytowej, może jednak dowolnie kształtować swoje wynagrodzenie wpisane np. w umowie o dzieło wskazującej go jako prezesa zarządu. Proxima sp. z o.o. jako płatnik VAT-u również będzie musiała odprowadzać ten podatek będąc jego formalnym płatnikiem (faktyczny ekonomiczny ciężar tego podatku poniesie jednak odbiorca usług Proxima sp. z o.o.).

W chwili obecnej istnieje dwuletnia ulga dla nowych przedsiębiorców, polegająca na możliwości płacenia składek ubezpieczeniowych liczonych nie od 60% prognozowanego przeciętnego wynagrodzenia miesięcznego, lecz od 30% minimalnego wynagrodzenia. Regulacja ta dotyczy osób prowadzących pozarolniczą działalność gospodarczą na podstawie przepisów o działalności gospodarczej lub innych przepisów szczególnych. Jest to jednak zgodnie z ustawą o systemie ubezpieczeń społecznych inna grupa ubezpieczonych niż np. wspólnik jednoosobowej spółki z o.o. lub wspólnik spółki komandytowej. Ulga ta nie będzie w żadnym przypadku przysługiwać jeśli dana osoba prowadzi lub w okresie ostatnich 60 miesięcy kalendarzowych przed dniem rozpoczęcia wykonywania działalności gospodarczej prowadziła pozarolniczą działalność, lub wykonuje działalność gospodarczą na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywała w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej.

Jak wspomniano powyżej, składki ZUS-owskie dla przedsiębiorców, wyliczone będą co najmniej od kwoty 2.375,40 zł, stanowiącej 60% prognozowanego przeciętnego wynagrodzenia miesięcznego wskazanego przez ustawodawcę na 2015 rok. Łączna składka konieczna do odprowadzenia, przy uwzględnieniu ubezpieczenia chorobowego, wyniesie w tym przypadku 757,76 zł. Składa się na nią składka emerytalna w kwocie 463,68 zł, rentowa w kwocie 190,03 zł, chorobowa w kwocie 58,20 zł, wypadkowa w kwocie 45,85 zł. Ewentualna składka na ubezpieczenie zdrowotne to dalsze 279,41 zł, a na Fundusz Pracy – 58,20 zł. Mając jednak na względzie możliwość płacenia przez pierwsze dwa lata działalności niższych składek, zasadnicze składki ubezpieczeniowe, wraz z ubezpieczeniem chorobowym, wyniosą 167,47 zł, czyli będą prawie pięciokrotnie niższe niż składki normalne.